Recuerda que a partir de ahora es obligatorio generar los recibos de pago electrónicos a tus clientes. No caigas en multas y cumple con estos nuevos requisitos del SAT.

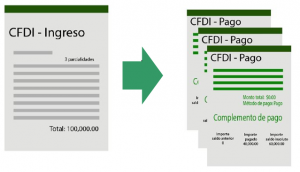

· El complemento de pago es un comprobante que debes emitir cuando se trata de pagos en parcialidades o diferidos, no cuando se paga en una sola exhibición*.

· Además, quien emitió la factura debe emitir el complemento de pagos a más tardar el día 10 natural del mes siguiente en que recibió el pago.

· Se puede emitir un complemento de pagos por cada pago recibido o bien uno por todos los pagos recibidos en un mes, siempre que estos sean efectuados por un mismo receptor.

· Dentro de los comprobantes de pago expedidos deberás señalar “cero” en el campo de “total” sin registrar “método y forma de pago”

· El uso que debe manifestarse en el complemento de pago es: “P01” Por Definir.

· No olvides que el complemento de pago es un requisito para deducir un gasto o acreditar un impuesto.

Importante:

·El complemento de pagos no aplica para asalariados ni para honorarios, excepto en el caso de que los honorarios se paguen de manera diferida.

· Cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos.

· Si no te emiten el complemento de pagos, repórtalo a través del portal del SAT en el apartado de “Solicitudes para la no emisión de factura”.

· Las sanciones por no emitir este complemento son las mismas que por no expedir factura.

* Recuerda que se considera pago en una sola exhibición cuando conoces la forma de pago y éste efectivamente se realiza antes de que debas presentar tus declaraciones mensuales.

No responses yet